Seguiremos denunciando y presionando a BBVA ¡queremos soluciones reales!

Ayer se dio a conocer la firma de un convenio de cesión de 1.800 viviendas del BBVA en Catalunya. La cesión la adjudicará la Generalitat a través de sus mesas de emergencia social, con contratos de 5 años y con precios de entre 150 y 300 euros; cantidades que también recaudará el Gobierno catalán. El acuerdo que podría ser la antesala de otros similares en otras comunidades, se ha rubricado al más alto nivel con la firma del President Puigdemont y la noticia se ha hecho pública a «bombo y platillo» acompañada de declaraciones rimbombantes y fotos de encajes de manos.

La directora en España del BBVA no se ha cortado y ha llegado a decir (¡agarraos!) que «con este convenio se implican en el desafío social de facilitar el acceso a una vivienda». Además ha aprovechado para hacer una gira por algunos medios repitiendo el mensaje subliminal de que son una entidad financiera comprometida. Más grandilocuente aun ha sido el President Puigdemont afirmando que el BBVA «es consciente» y «que ha decidido formar parte de la situación», concluyendo que «las entidades financieras han entendido que deben corresponsabilizarse en esta materia y, por ello, apuestan por la vía de la cesión de viviendas».

Aunque no es el primer convenio de cesión de viviendas entre una administración pública y un banco, parece que con este acuerdo se haya acabado del mundo. Y la realidad es que no es así. El problema y la pura realidad es que «el mundo del BBVA» no es el mismo que el «mundo real» en el que vivimos el resto de los mortales!

En el mundo real, las políticas de vivienda en España que fomentan la compra y el endeudamiento han hecho que tengamos una infradotación histórica del parque público de viviendas, no llegando éste al 1% frente al 18% de la media europea. Hoy mismo un informe de la Comisión Europea denuncia que en España se desahucia sin alternativa habitacional, a diferencia de otros países europeos como Polonia, dónde esto es inconstitucional desde 2001.

El estado español es el estado de la UE que más desahucia, acumulando desde 2008 casi medio millón de hogares desahuciados sin alternativa habitacional, pero a la vez, hay casi 3,5 millones de viviendas vacías que incumplen su función social (el 13% del parque). La mayoría están en manos de la banca, de la misma que ha sido rescatada con más de 200.000 millones de euros públicos sin ninguna contrapartida social, sin ningún retorno del dinero «regalado» a costa de los recortes en los servicios públicos. Ni tan siquiera se ha condicionado el rescate a que parasen los desahucios y formalizasen contratos de alquiler social. Se ha seguido apostando por la especulación con la vivienda.

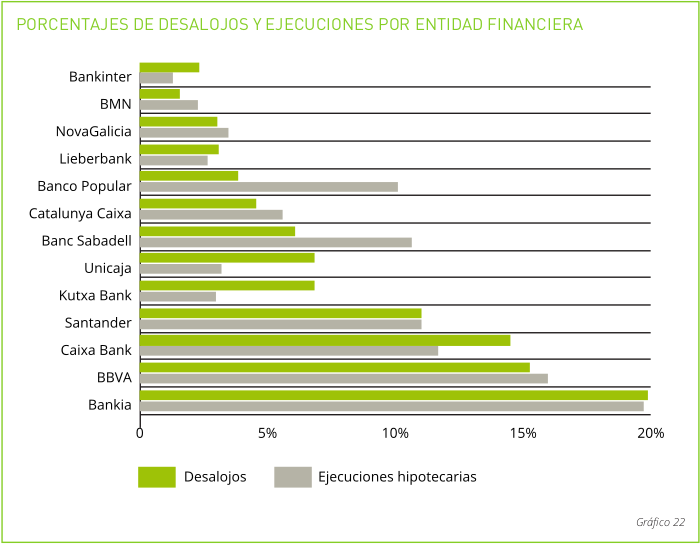

En el «mundo del BBVA» las viviendas de las familias son sólo «activos inmobiliarios» y potenciales beneficios. En 2013, para contrarrestar la opacidad del estado en datos relativos a los desahucios, realizamos el primer informe de «Emergencia habitacional en el estado español», dónde a través de 11.000 encuestas se observa que «en el mundo real» BBVA es la segunda entidad, después de Bankia, que más desahucios ha ejecutado.

BBVA alardea de no haber sido rescatada quitándose así la responsabilidad frente a los desahucios. Pero eso no es cierto. BBVA adquirió UNNIM por 1 euro en 2012. UNNIM, que fue nacionalizada, es decir, salvada con recursos públicos. Por si fuera poco, Catalunya Caixa, recibió 12.052 millones de euros públicos para rescatarla y BBVA se ha quedado con el 98% del capital social por solo 1.165 millones de euros en 2014.

No es ninguna casualidad que el BBVA trate de mejorar su mala imagen y que empiece justamente en Catalunya, un sitio donde ha apostado por engrandecer su negocio y primer lugar donde la PAH consiguió aprobar una Ley que obligaba a los bancos a hacer lo que ahora visten como un gesto de buena voluntad. La Ley 24/2015 impugnada por el PP a instancias de, por ejemplo, el presidente del BBVA Francisco González, obligaba a las entidades financieras a dar alquiler social para detener los desahucios y a ceder la vivienda vacía en desuso a la Administración, para realojar a familias que las necesite. Una vez neutralizada esta Ley impulsada gracias a la lucha de la calle, el BBVA se dedica a dar migajas a los centenares de miles de familias que han sido desahuciadas con el aplauso de la Generalitat y otras administraciones públicas.

Tampoco es casualidad que cedan ahora viviendas, justo cuando termina un curso muy intenso de campañas de denuncia de la nefasta actitud del BBVA ante la vulneración del derecho a la vivienda, ensañándose en especial con las familias que han recuperado viviendas vacías de este banco al no tener una alternativa habitacional. Está claro que ha hecho mella la campaña de la Obra Social de la PAH «BBVA responde», la cual situó al BBVA como «enemigo número dos», después del banco malo la Sareb, de las familias realojadas. Firmar una cesión con la administración es una forma de evitar interpelar directamente a la PAH, que llevamos años tras ellos luchando por y exigiendo daciones, condonaciones, alquileres sociales y otras soluciones habitacionales, que solo dan a golpe y porrazo.

Desde la PAH sabemos que sin la presión de la calle y nuestras campañas señalando al BBVA la cesión no hubiera ocurrido nunca. Además, hay que tener bien claro que, más allá de la cesión de un paquete de viviendas que, recordemos, aún no se ha hecho realidad (otras veces se han firmado convenios y no vimos ni una), estamos sobretodo ante un intento de lavado de imagen.

Exigimos que se hagan públicos los convenios de cesión de viviendas a la Administración Pública, de manera que podamos conocer en qué condiciones se firman: pagarán las rehabilitaciones de nuevo con dinero público o los responsables asumirán de una vez por todas alguna carga? La diferencia de los precios de alquiler respecto a los precios sociales serán transferidos de nuevo como ingresos a la banca o la función social de la vivienda se hará cumplir.

Todas las viviendas que acumula la banca gracias a los centenares de miles de desahucios que ha ejecutado deben ser devueltas a las familias que las necesitan. Es necesario un plan de retorno de viviendas –sin ninguna contraprestación económica más– a la sociedad por parte de la banca rescatada, sin coste extra. Se debe ampliar el parque público de alquiler social y cambiar el modelo de vivienda en el estado español.

La sociedad en pleno exige que las obligaciones que hay que imponer a la banca se deben conseguir a partir de leyes vigentes; cambiando las injustas y criminales por otras justas, porque no vamos a solucionar la emergencia habitacional ni pagando dinero público a bancos que ya han beneficiado de rescates multi-milionarios, ni a través de lavados de imagen.

La PAH seguirá denunciando y presionando al BBVA y a la SAREB para conseguir que cada una de las viviendas de las entidades financieras que han sido rescatadas con dinero público –con nuestro dinero– vuelvan a la ciudadanía, y no sirvan de nuevo para alimentar otro ciclo especulativo.

¡No pararemos hasta recuperar el derecho a la vivienda!